Foire aux questions

Pourquoi ouvrir un compte bancaire en Suisse ?

La stabilité du franc suisse et la solidité du système bancaire suisse sont reconnues mondialement, offrant une sécurité accrue pour les dépôts.

La Suisse propose une large gamme de services bancaires, souvent plus personnalisés et adaptés aux besoins internationaux, incluant des options de gestion de patrimoine. Les comptes suisses facilitent également les transactions internationales grâce à leur réseau bancaire bien développé et leur expertise en gestion de devises.

La flexibilité du système suisse permet de diversifier ses actifs en bénéficiant des produits financiers proposés par les banques suisses, souvent réputées pour leur discrétion et leur savoir-faire.

Ainsi, ouvrir un compte bancaire en Suisse est particulièrement avantageux pour ceux qui recherchent la sécurité, la stabilité et une gestion efficace de leurs finances dans un cadre international. Cependant, les coûts et les démarches associées doivent être soigneusement évalués en fonction de la situation personnelle de chacun.

Conformément aux dispositions de l’article 1649 A du Code général des impôts, les personnes physiques et les sociétés n’ayant pas la forme commerciale, domiciliées en France sont tenues de déclarer annuellement les références de leur compte à l’étranger à l’administration fiscale.

Comment fonctionne le système fiscal en Suisse ?

Le système fiscal suisse est structuré selon un modèle fédéraliste, impliquant trois niveaux de taxation : la Confédération, les cantons, et les communes. Chacun de ces niveaux dispose d’une autonomie fiscale, permettant des variations significatives des taux d’imposition d’un canton à l’autre et d’une commune à l’autre. Les impôts en Suisse se divisent principalement en impôts directs (revenu, fortune, bénéfices) et impôts indirects (TVA, droits de douane).

Pour les résidents étrangers, l’impôt à la source est souvent applicable, ce qui signifie que l’impôt est directement prélevé sur les revenus salariés. Toutefois, des déductions fiscales sont possibles sous certaines conditions, notamment pour les personnes mariées ou ayant des enfants à charge. Par ailleurs, certains contribuables peuvent opter pour une taxation ordinaire ultérieure, qui permet un ajustement de l’impôt en fonction des déductions ou des revenus spécifiques.

La Suisse offre un cadre fiscal favorable ainsi qu’une souplesse notable avec des régimes fiscaux spéciaux pour certaines catégories de résidents, comme les travailleurs frontaliers ou les expatriés. Ces régimes peuvent inclure des accords bilatéraux qui évitent la double imposition entre la Suisse et le pays d’origine. Des incitations fiscales existent, permettant aux contribuables de bénéficier de réductions ou d’exemptions sur certaines bases imposables, notamment pour les investissements ou la propriété immobilière. Une analyse patrimoniale et fiscale de la situation est donc essentielle pour préciser les opportunités de ce système.

Je quitte la France pour m'installer en Suisse, quelles sont les principales formalités ?

Lorsqu’un particulier quitte la France pour s’installer en Suisse, il doit d’abord s’occuper des formalités déclaratives liées à l’impôt sur le revenu. Jusqu’à la date de départ, le contribuable est soumis à l’impôt français et doit déposer une déclaration de revenus pour la période allant du 1er janvier jusqu’à son départ. Si des revenus d’origine française persistent après le départ, une déclaration de revenus doit être déposée auprès du service des impôts des non-résidents pour la période restante de l’année. Les années suivantes, tant que des revenus français subsistent, une déclaration de non-résident sera nécessaire.

En Suisse, dès l’arrivée, le contribuable doit se déclarer auprès de l’office cantonal de la population et des migrations dans les 14 jours. Il doit également demander un permis de séjour pour tout séjour supérieur à trois mois et prouver qu’il a les moyens de subvenir à ses besoins en Suisse. Pour les biens mobiliers transférés, un passage en douane est nécessaire, avec une exonération des taxes douanières pour les biens acquis depuis plus de six mois.

En France, la cession de la résidence principale est exonérée d’impôt sur la plus-value. Cependant, si le bien perd ce statut au moment de la vente, il est soumis à une taxation sur la plus-value immobilière au taux de 19 %, après abattements pour durée de détention, ainsi qu’aux prélèvements sociaux au taux de 17,2 %. Une surtaxe progressive allant de 2 % à 6 % s’applique également pour les plus-values dont le montant imposable excède 50 000 €.

Lors d’un changement de pays de résidence, il peut être opportun de vendre ou de transmettre le bien avant le départ pour éviter toute problématique. Ce sujet est d’autant plus important que les délais de cession peuvent être longs. Chaque situation doit être appréciée au cas par cas pour éviter des complications fiscales.

L’exit tax, au titre de vos plus-values latentes et de vos plus-values de cession placées sous un régime de report d’imposition, doit également être appréhendée avec un expert en droit fiscal.

Si l’impôt de succession est souvent plus favorable en Suisse, dans certains cas il peut arriver que le cumul impôt sur le revenu (IR) et impôt sur la fortune (ISF) en Suisse ne soit pas plus intéressant que le cumul IR et IFI en France. Une analyse particulière du choix du lieu de vie et de la fiscalité applicable est une réflexion indispensable.

On ne choisit pas la Suisse pour la fiscalité, c’est un projet de vie avant tout sur lequel vous aurez besoin d’être accompagné pour une expatriation réussie.

Je viens de m’installer en Suisse, suis-je donc considéré par l'administration fiscale française comme étant un "non-résident fiscal" de France ?

Malgré un déménagement en Suisse, certains expatriés peuvent rester soumis à l’impôt français en raison de leur résidence fiscale ou de leurs revenus de source française. Il est crucial de bien comprendre les textes fiscaux nationaux et internationaux pour éviter les mauvaises surprises.

Le concept de résidence fiscale est central dans ce contexte, une personne peut conserver sa résidence fiscale en France sans le savoir. Par exemple, les liens personnels et économiques avec la France peuvent constituer un critère pour considérer quelqu’un comme résident fiscal de France, même s’il réside physiquement à l’étranger. La règle des 183 jours est souvent mal comprise et ne suffit pas à déterminer la résidence fiscale.

Les revenus de source française sont également un point clé. Les revenus fonciers, les plus-values et l’impôt sur la fortune immobilière (IFI) peuvent continuer à être imposés en France, même pour les expatriés. De plus, la France ayant rompu la convention fiscale sur les successions avec la Suisse, des droits de succession peuvent s’appliquer en France comme en Suisse. Il est donc essentiel d’être conseillé par un fiscaliste afin, d’éviter des impositions inattendues.

Droit international des successions. Quel impact pour la Suisse ?

Qu’est-ce que le droit successoral ?

Le droit successoral est l’ensemble des règles d’un État qui définit, en l’absence de testament, les héritiers légaux, l’ordre dans lequel les membres de la famille héritent et la part revenant à chacun des héritiers. Un testament permet de prévoir une répartition des biens différente de celle prévue par la loi. Certaines conditions légales demeurent néanmoins, notamment en ce qui concerne la réserve, soit la part qui doit être laissée à son conjoint et à ses descendants. Toutes ces questions forment ce qu’on appelle le droit successoral. Or, lorsqu’une succession est liée à un contexte international (p.ex. décès en Suisse d’un ressortissant français, situation géographique des biens à l’étranger, situation géographique des héritiers à l’étranger …), des questions de compétences juridiques surgissent.

Règles applicables aux successions internationales au niveau européen

Au niveau européen, un règlement communautaire est entré en vigueur en 2012, destiné à harmoniser les règles de compétences et le droit applicable en matière de successions. À l’exception du Danemark et de l’Irlande, ce règlement vaut dans tous les États membres de l’Union européenne. Il s’applique aux successions de personnes décédées à partir du 17 août 2015.

Quelques nouveaux principes sont posés :

- Le critère du lieu de résidence du défunt : désormais, la loi applicable à une succession est celle de l’État dans lequel le défunt avait sa résidence habituelle au moment de son décès. Une compétence subsidiaire règle les cas où, au moment du décès, la résidence habituelle du défunt n’est pas située dans un État membre.

- L’unité du droit applicable : les successions sont traitées comme un ensemble, soumis au principe d’unité du droit applicable. Une seule autorité est en principe compétente et une loi unique s’applique à la succession, indépendamment de la nature des biens (mobiliers et/ou immobiliers) et de leur lieu de situation.

- Le choix du droit national appliqué à la succession : formulé de manière expresse dans une déclaration (professio juris), le testateur a désormais le choix du droit national appliqué à sa succession. Le règlement limite cependant le choix de la loi successorale au droit de la nationalité (ou des nationalités) du testateur.

- Introduction d’un certificat successoral européen : Ce document vise à faciliter la preuve des qualités et pouvoirs héréditaires dans le cadre des successions internationales. Le certificat est délivré par le notaire en charge de la succession.

Quel impact pour la Suisse ?

Le règlement européen ne modifie pas le droit successoral suisse, ni la Loi fédérale sur le droit international privé. En Suisse, la succession d’une personne qui avait son dernier domicile en Suisse relève du droit suisse. Une personne étrangère résidant en Suisse peut toutefois soumettre sa succession à son droit national. En revanche, un double national suisse et étranger résidant en Suisse ne peut faire ce choix ; c’est le droit successoral suisse qui s’applique. Ainsi, un Franco-Suisse résidant en Suisse doit soumettre sa succession au droit suisse et ne peut opter pour le droit français.

Cependant, cette réforme a un impact sur les Suisses résidant dans un État membre de l’Union européenne. Car le règlement européen admet l’application de la législation d’un pays qui n’est pas partie au règlement. C’est le cas de la Suisse. Ainsi, les Suisses résidant en France peuvent désormais soumettre leur succession au droit suisse (professio juris).

De même, les personnes résidant en Suisse peuvent choisir le droit successoral d’un autre État (professio juris), pour autant qu’ils en possèdent la nationalité (et qu’ils ne soient pas suisses).

Sur ce dernier point la Suisse marque sa différence. Toutefois, cette restriction a été allégée dans le cadre de la révision de la Loi Fédérale sur le Droit International Privé (LDIP) adoptée en décembre 2023. Les binationaux détenteurs du passeport suisse domiciliés en Suisse pourront dès le 1er janvier 2025 choisir le droit successoral d’une de leurs deux nationalités.

Toutefois, la LDIP ne permet pas de déroger aux droits des héritiers réservataires selon le droit suisse ce qui revient à ne pas appliquer totalement le droit de leur autre nationalité (par exemple, le droit français lequel connaît pourtant la réserve héréditaire mais dans des proportions différentes).

Il convient en fonction de sa situation personnelle et de ses objectifs d’effectuer cet exercice de comparaison afin de déterminer quelle est la loi la plus pertinente.

Exemple : la succession d’un Suisse résidant en France sera régie par la loi française pour l’ensemble de ses biens, où qu’ils soient situés, s’il n’a pas désigné avant son décès la loi successorale suisse pour régir sa succession (professio juris). Si ses enfants résident en Suisse et son épouse en France, tous obtiendront ce que prévoit le droit français, sachant que les droits légaux du conjoint survivant sont plus faibles en droit français qu’en droit suisse (et les droits légaux des enfants sont plus importants en droit français qu’en droit suisse).

Dans le cadre d’une planification successorale franco-suisse, la détermination de la loi applicable au statut marital et la loi applicable à la succession seront un préalable nécessaire, à l’utilisation des autres outils de transmission (testament, pacte successoral, donation, RAR).

Droit successoral et droit fiscal

Le droit successoral ne règle pas l’aspect de l’imposition de la succession. Cette question relève du droit fiscal, qui ne peut être choisi (et qui ne fait pas partie du règlement européen). Une succession soumise au droit successoral suisse pourrait être imposable en France.

Toutefois, il est indispensable, avant de s’attacher à la fiscalité d’une transmission internationale, de déterminer préalablement quelles seront les règles applicables au plan civil et ce, notamment, pour déterminer :

- L’assiette des droits : la détermination du régime matrimonial dans un contexte international est essentielle à cet égard. La loi applicable au régime matrimonial va dépendre notamment de la date de célébration du mariage.

- Le barème applicable : quelles sont les personnes qui vont bénéficier de la succession et selon quelles règles successorales.

Compte tenu de la complexité de la matière, le rôle du « conseil » est essentiel. Il faudra procéder par méthode et se poser les bonnes questions :

- Comment déterminer la loi applicable au régime matrimonial dans un contexte international ? Les anticipations envisageables ?

- Quelle est la loi successorale applicable au jour de la transmission transfrontalière ? qui reçoit quoi ? selon quelle quotité ? selon quelle procédure ?

- Quel outil de transmission utiliser dans un contexte international (testament, pacte successoral, donation, RAR) ?

- Quelle fiscalité au jour de la transmission ?

Quelle fiscalité pour les successions franco-suisses ?

Le passage à l’année 2015 a été marqué, dans le contexte franco-suisse, par l’abandon définitif de la Convention franco-suisse de 1953 contre les doubles impositions en matière de successions, suite à la dénonciation de celle-ci par la France. Depuis le 1er janvier 2015, la Suisse et la France appliquent chacune leur droit interne en matière de successions.

L’imposition d’une succession en France n’est pas liée à la nationalité. Ainsi, un ressortissant suisse domicilié en France est considéré comme un contribuable français.

Le même principe s’applique aux résidents étrangers domiciliés en Suisse, qui sont soumis à la législation cantonale pouvant varier d’un canton à l’autre (puisqu’en Suisse l’imposition des successions est une compétence cantonale et non fédérale).

L’article 750 ter du Code général des impôts fixe les règles fiscales applicables à défaut de convention internationale, en fonction du domicile du défunt ou du donateur, celui du donataire ou des héritiers, et en fonction du lieu de situation des biens.

Si le défunt ou le donateur est domicilié en France, tous les biens transmis sont imposables en France, qu’ils soient situés en France ou hors de France et que les héritiers donataires ou légataires soient domiciliés fiscalement en France ou pas (750 ter, 1° du CGI). Dans ce cas, le montant des droits de mutation acquittés hors de France est déductible de l’impôt dû en France.

Si le défunt ou le donateur n’est pas domicilié en France :

- Si l’héritier ou le donataire n’est pas non plus domicilié en France, seuls les biens situés en France sont soumis à l’impôt de mutation en France (750 ter, 2° CGI). Dans ce cas, il n’est pas possible d’imputer l’impôt payé à l’étranger sur l’impôt dû en France.

- si l’héritier, le donataire ou le légataire a été domicilié en France pendant au moins six années au cours des dix dernières années précédant la transmission, tous les biens transmis situés en France ou à l’étranger sont soumis à l’impôt de mutation en France (750 ter 3° du CGI). Dans ce cas, le montant des droits de mutation acquittés hors de France est déductible de l’impôt dû en France.

En l’absence de convention fiscale, le droit Français prévoit un mécanisme d’imputation sur l’impôt exigible en France de l’impôt perçu par la Suisse (article 784 A du CGI). Ce principe de subsidiarité (imputation de l’impôt payé à l’étranger) limite de manière substantielle le risque de double imposition.

Lorsque le donateur ou le défunt est domicilié en France (750 ter 1° du CGI) ou lorsque le donataire ou l’héritier est domicilié en France (750 ter 3° du CGI), le montant des droits acquittés hors de France sur les biens situés hors de France est imputé sur le montant des droits fiscaux dus en France.

L’imputation est effectuée au moyen d’un formulaire Cerfa n°2740-SD délivré par la recette des non-résidents.

En pratique, il y a lieu de déposer avec le formulaire une attestation/quittance émanant de l’administration fiscale suisse relative à la déclaration de succession souscrite en Suisse.

Reste que désormais certaines doubles impositions pourront être encourues lorsqu’un donateur ou un défunt domicilié en Suisse donne ou lègue à ses héritiers domiciliés en Suisse certains types d’actifs, tels que les actions d’une société immobilière non cotée avec un actif constitué à raison de plus de 50 % d’immeubles situés en France, les biens meubles corporels situés en France (par ex. des collections d’art ou des lingots d’or) ou les biens meubles incorporels français (par ex. des titres d’une société française).

C’est quoi l’Exit Tax ?

Le transfert du domicile fiscal hors de France entraîne la taxation à l’impôt sur le revenu et aux prélèvements sociaux des plus-values latentes et de certaines plus-values en report d’imposition, sous réserve de la possibilité pour le contribuable de bénéficier d’un sursis de paiement (CGI, art.167bis).

Fait générateur d’imposition

Les contribuables sont imposables sur les plus-values latentes constatées sur les titres détenus directement ou indirectement par les membres de leur foyer fiscal à la date du transfert (et sur les plus-values en report d’imposition) lorsque les conditions suivantes sont remplies :

- Les contribuables ont été fiscalement domiciliés en France pendant au moins 6 des 10 années précédant le transfert de leur domicile à l’étranger ;

- Ces titres représentent au moins 50% des bénéfices sociaux d’une société ou leur valeur globale excède 800.000 €.

Sursis de paiement

- Le contribuable bénéficie d’un sursis de paiement de plein droit lorsqu’il transfère son domicile fiscal dans un Etat membre de l’UE ou dans un autre Etat ou territoire ayant conclu avec la France une convention d’assistance en vue de lutter contre la fraude et l’évasion fiscales ainsi qu’une convention d’assistance en matière de recouvrement, et que cet Etat ou territoire n’est pas non coopératif.

- Le contribuable bénéficie d’un sursis de paiement sur demande expresse et sous réserve de conditions (déclaration des plus-values, désignation d’un représentant fiscal en France et constitution de garanties) lorsqu’il transfère son domicile fiscal dans un Etat autre que ceux visés ci-avant.

Expiration du sursis de paiement

- Le sursis de paiement expire lors de la survenance de l’un des évènements suivants :

- Cession à titre onéreux, rachat, remboursement ou annulation des titres ;

- Donation des titres lorsque le donateur est fiscalement domicilié dans un Etat ou territoire non coopératif ou dans un Etat ou territoire tiers à l’UE n’ayant pas conclu avec la France de convention d’assistance en vue de lutter contre la fraude et l’évasion fiscales et de convention d’assistance en matière de recouvrement.

Dégrèvement

- L’impôt établi à l’occasion du transfert du domicile fiscal fait l’objet d’un dégrèvement d’office ou, s’il a été acquitté lors du transfert, d’une restitution lors de la survenance de l’un des évènements suivants :

- Transfert par le contribuable de son domicile fiscal en France ;

- Donation des titres lorsque le donateur est fiscalement domicilié dans un Etat membre de l’UE ou dans autre Etat ou territoire ayant conclu avec la France une convention d’assistance en vue de lutter contre la fraude et l’évasion fiscales ainsi qu’une convention d’assistance en matière de recouvrement, et que cet Etat ou territoire n’est pas non coopératif ou, lorsque le donateur est fiscalement domicilié dans un autre Etat, à la condition qu’il démontre que la donation n’est pas faite avec pour motif principal d’éluder l’impôt ;

- Décès du contribuable ;

- En ce qui concerne les plus-values latentes (hors plus-values en report d’imposition), expiration d’un délai de 2 ans suivant la date du départ ou de 5 ans suivant cette date pour les contribuables dont la valeur globale des titres excède 2,57m€ à la date du transfert.

Incidences sur l’imposition des revenus futurs

Le changement de résidence fiscale des associés entraînerait une modification des modalités d’imposition des revenus perçus par ces derniers. En principe, ces revenus seraient désormais taxables dans le nouvel Etat de résidence fiscale, suivant les modalités d’imposition prévues par cet Etat pour la catégorie de revenus concernée. Selon leur nature, ces revenus seraient en outre susceptibles d’être taxables dans l’Etat de source (e.g. dividendes distribués, plus-values de cession de titres sous réserve de la convention fiscale applicable), conduisant à une double imposition qui serait le cas échéant susceptible d’être éliminée en application soit de la législation interne des Etats concernés, soit de la convention fiscale applicable.

Pourquoi réaliser un bilan patrimonial ?

Le bilan patrimonial a pour objet d’analyser l’ensemble de la situation personnelle, juridique, fiscale, patrimoniale, et financière du client.

Une fois cet audit réalisé, il est possible d’établir des préconisations et de définir une stratégie avec le client :

- Comment son patrimoine sera transmis ?

- Quelle sera la fiscalité lors de la succession ?

- Quels sont les droits du conjoint survivant ?

- Quels sont les risques fiscaux immédiats et futurs (IR, IFI …) liés à la structuration actuelle du patrimoine ?

- Quelles sont les conséquences en cas de dépendance liée à une maladie ou à un accident ?

Enfin en fonction des souhaits du client, il sera possible d’apporter les modifications juridiques adéquates afin d’optimiser sa situation patrimoniale et fiscale.

Pourquoi privilégier une assurance-vie de droit Luxembourgeois ?

Le contrat d’assurance-vie luxembourgeois est un outil patrimonial sur-mesure. Il permet de combiner investissement à long terme, en choisissant parmi la grande diversité des supports autorisés dans plusieurs devises, et planification successorale en désignant librement ses bénéficiaires en cas de décès. Tout en étant conforme à la législation du pays de résidence du souscripteur, il permet de bénéficier de la protection unique en Europe offerte aux souscripteurs de contrat luxembourgeois.

Ce système est connu sous le nom de triangle de sécurité. Il est renforcé par le super privilège accordé aux souscripteurs de contrats d’assurance-vie luxembourgeois et par la garantie illimitée des dépôts par les banques dépositaires agréées. Le contrat d’assurance-vie luxembourgeois bénéficie généralement de la portabilité lors d’un changement de pays de résidence. Ainsi, le souscripteur conserve les avantages du contrat initial tout en ajustant sa situation fiscale au nouveau pays de résidence grâce à la transparence fiscale du Luxembourg.

De surcroît la loi Sapin II (concernant le blocage temporaire par le HCSF des retraits des contrats d’assurance-vie en cas de risque systémique avéré) n’est pas applicable au Luxembourg.

Pourquoi recourir à une holding familiale/patrimoniale ?

Les problématiques patrimoniales s’articulent souvent autour de la gestion de holdings familiales, très souvent soumises à l’impôt sur les sociétés. C’est notamment le cas des familles ayant un patrimoine important qui détiennent un groupe de sociétés en France, se développent à l’étranger ou encore détiennent un patrimoine immobilier logé dans une société foncière soumise à l’impôt sur les sociétés.

La holding permet d’optimiser la gestion de la trésorerie et de bénéficier du régime mère-fille améliorant la fiscalité des dividendes reçus et du régime des plus-values long terme. Les familles ont ainsi la possibilité de diversifier leurs investissements grâce à la création de plusieurs filiales aux secteurs d’activité différents sous une même entité.

Fiscalement, la holding offre la possibilité de faire remonter des dividendes ou générer des plus-values dans le cadre d’un régime fiscal compétitif, permettant ainsi de réinvestir les sommes dans de nouveaux projets et de diversifier le patrimoine. Lorsque la holding verse des dividendes aux actionnaires, ces derniers bénéficient de la flat tax, un prélèvement forfaitaire unique de 30 %, comprenant les contributions sociales auxquelles doit s’ajouter la contribution exceptionnelle sur les hauts revenus (CEHR). Ensuite, le taux d’impôt sur les sociétés (IS) en France (25 % plus le cas échéant la contribution sociale sur les bénéfices) est aujourd’hui compétitif par rapport aux autres pays de l’OCDE. Enfin, les familles peuvent réinvestir dans de nouvelles aventures professionnelles et familiales via la holding en limitant les frottements fiscaux et sociaux.

Le concept de holding animatrice est particulièrement pertinent en matière de transmission de groupes familiaux dans le cadre du régime dit du Dutreil. Avec le Dutreil, il est également possible de mettre en place un schéma de transmission de type “Family buy out” (FBO) avec apport de l’entreprise donnée à une holding familiale afin de désintéresser les enfants non repreneurs.

La création d’une société holding en France permet de créer une ou plusieurs filiales à l’étranger, notamment au sein de l’Union européenne. Nous retrouvons des régimes fiscaux favorables grâce au droit communautaire (ex. : la Directive mère-fille ou la Directive permettant sous certaines conditions, une exonération de retenue à la source sur les intérêts et redevances versés par des sociétés filiales situées dans un État de l’UE) et aux traités internationaux. La France est en effet l’un des pays signant le plus de conventions de non double imposition. C’est un atout efficace pour les groupes familiaux souhaitant se développer à l’étranger.

Nous retrouvons souvent un effritement du capital à partir de la troisième ou quatrième génération en raison du nombre de petits-enfants ou arrière-petits-enfants du ou des fondateurs, générant des problématiques de partage ou d’indivision. La création d’une holding peut simplifier les relations en intégrant chaque membre d’une famille, que ce soit en qualité d’actionnaire direct ou indirect. L’idée est de trouver un certain équilibre par la mise en place de statuts ou pactes d’actionnaires et, ainsi, d’établir une stabilité dans le contrôle du groupe familial.

Quel impact ont les politiques fiscales et successorales sur les transmissions des entreprises familiales ?

Les droits de succession élevés sont susceptibles d’épuiser les ressources financières ou de nécessiter la vente d’actifs pour répondre aux obligations fiscales, limitant ainsi les capitaux disponibles pour réinvestir. Cette contrainte favorise vraisemblablement une approche d’investissement conservatrice des entreprises qui anticipent les futurs impacts fiscaux d’une transmission.

De plus, l’anticipation des droits de succession élevés peut inciter à la cession plutôt qu’à la pérennisation de l’entreprise familiale.

Selon Ellul et al., 2010, des lois successorales strictes, qui conduisent des héritiers non contrôlants à hériter d’une partie de l’entreprise, peuvent entraver la flexibilité opérationnelle et d’investissement des entreprises familiales, en réduisant les fonds disponibles pour investir.

Dans les pays avec des lois successorales égalitaires, les entreprises familiales présentent des niveaux d’investissement plus faibles que dans les pays avec des lois successorales moins contraignante. Ellul et al., 2010 montrent que cette tendance est plus prononcée dans les pays avec une protection des investisseurs plus faible, ce qui indique que les lois successorales restrictives associées à un financement externe limité exacerbent les défis d’investissement pour les entreprises familiales.

Les entreprises familiales sont particulièrement vulnérables aux contraintes légales associées à la transmission. L’impact des lois successorales sur l’investissement des entreprises est notable lors de leur transmission, qui induit une plus ou moins grande division du patrimoine.

Pourquoi établir une charte familiale ?

Cette pratique est de plus en plus courante depuis une dizaine d’années mais la complexité réside dans la définition du contenu du document ainsi que son objectif. Une charte doit définir en premier lieu l’ambition et la vision de la famille. Pour ce faire, les membres de la famille doivent explorer leur histoire, s’accorder sur leurs valeurs communes et comprendre ce qui les rassemblent. L’ambition qui est exposé dans la Charte pour les décennies à venir doit inscrire la prolongation de tout le travail qui a été effectué par les générations précédentes. Cette charte doit établir des règles fixes et précises. Elle permet de réfléchir et de gérer les questions liées à l’affectio ainsi qu’à la formation et à l’information des actionnaires dans son format et dans son contenu. Elle doit notamment déterminer les rôles de chacun, les instances de gouvernance de l’entreprise familiale et leur composition. Définir les conditions d’accès à des postes à responsabilité dans la société, au capital et aux organes de décision permet de clarifier les choses dans la durée. Et ne jamais éviter les sujets qui fâchent …

Pour être efficace, ce code doit, par ailleurs, être signé par chaque membre de la famille dès qu’il atteint sa majorité. Les conjoints des signataires peuvent aussi être amenés à parapher ce document.

La charte n’est pas un simple morceau de papier mais la traduction de la cohésion familiale dans la durée. Le cheminement pour aboutir à ce texte, qui donne lieu à de nombreuses discussions, est d’ailleurs tout aussi important que le document en lui-même.

Pourquoi établir un pacte d’actionnaires ?

Un pacte d’actionnaires est une convention qualifiée d’extra-statutaire qui fixe certaines règles relatives au fonctionnement de la société et aux relations entre actionnaires. L’un de ses principaux avantages est sa discrétion. Non publié, il peut contenir des clauses que l’on souhaite conserver secrètes.

Cet acte étant confidentiel, ni les tiers ni même les actionnaires non signataires ne peuvent en connaître son contenu. Il peut aussi contenir des clauses qui s’appliquent pour une durée limitée ce que ne permettent pas les statuts d’une société.

Un pacte d’actionnaires permet de régler certaines questions afin d’éviter les mésententes et d’anticiper les conflits. Il peut notamment établir des règles concernant la gestion de la société, détailler les modalités de cessions de titres, définir des clauses relatives à la sortie d’un actionnaire ou les mesures à prendre lors de la rupture du pacte.

Un pacte d’associés peut aussi avoir pour objectif d’assurer la liquidité des associés.

Il peut être prudent de doubler le pacte d’associés de la société par une convention de fiducie-gestion afin de sécuriser la bonne exécution du pacte et de ses clauses les plus sensibles (cession forcée, cession conjointe, droit de préférence, conventions de vote etc.).

La fiducie permet de sécuriser la bonne exécution du pacte d’associés.

A cet effet, les titres sont transférés dans un patrimoine fiduciaire.

L’exercice du droit de vote est alors assuré par le fiduciaire en sa qualité d’associé, selon les recommandations des constituants, chacun en ce qui concerne sa quote-part de droits dans la fiducie.

En ce qui concerne les décisions faisant l’objet des stipulations du pacte, le fiduciaire devra se conformer à ces dernières. Toute action violant le pacte est exclue dès le transfert des parts puisque le fiduciaire est responsable de la bonne gestion des actifs confiés (en application de l’article 2026 du Code civil aux termes duquel le fiduciaire est responsable, sur son patrimoine propre, des fautes qu’il commet dans l’exercice de sa mission).

Comment transmettre l’entreprise à un seul enfant repreneur sans léser le reste de la fratrie ? “Family buy out” (FBO)

Lorsqu’un seul enfant souhaite reprendre l’entreprise familiale, se pose alors la question de « l’équité » et du partage entre tous les enfants du patrimoine. L’une des stratégies les mieux adaptée consiste à procéder à la transmission de l’entreprise sous le bénéfice du régime de faveur Dutreil, avant de procéder à l’apport avec soulte des titres reçus à une holding. La soulte représente ce que doit l’enfant repreneur à ses frères et sœurs pour préserver l’équilibre. En apportant cette soulte à la Holding, cette dette sera payée directement par la holding par prélèvement sur les bénéfices avant toute imposition ce qui optimisera d’autant la transmission. C’est ce que l’on appelle un « effet de levier ».

Pacte Dutreil : un outil efficace de transmission de l’entreprise familiale ?

Définition du dispositif Dutreil

La transmission des titres (parts ou actions) de sociétés et d’entreprises individuelles ayant une activité industrielle, commerciale, artisanale, agricole ou libérale et la transmission de parts ou actions de sociétés interposées (détenant une participation dans la société dont les titres font l’objet de l’engagement collectif de conservation), est susceptible de bénéficier d’une exonération.

Cette exonération concerne la transmission par donation ou par succession, qu’elle s’opère en pleine propriété ou dans le cadre d’un démembrement de propriété (nue-propriété /usufruit).

Cette exonération est des ¾ de la valeur des titres ou de l’entreprise (article 787 B du Code général des impôts).

Conditions d’exonération du pacte Dutreil pour les sociétés

Plusieurs conditions sont nécessaires pour pouvoir bénéficier de l’avantage fiscal Dutreil.

- La société doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale ou de holding animatrice.

- Un engagement collectif de conservation doit avoir été pris :

- par le défunt ou le donateur pour lui et ses ayants cause à titre gratuit, avec d’autres associés, ou par une personne seule pour elle et ses ayants cause à titre gratuit ;

- pour une durée minimale de deux ans et être en cours au jour de la transmission ;

- cet engagement porte tout au long de sa durée sur au moins 17 % des droits financiers et 34 % des droits de vote lorsqu’il s’agit de titres de sociétés non cotées (et sur au moins 10% des droits financiers et 20 % des droits de vote s’il s’agit de titres de sociétés cotées).

- Un engagement individuel de conservation doit suivre l’engagement collectif lors de la transmission des titres, chaque héritier, donataire ou légataire doit prendre dans la déclaration de succession ou l’acte de donation, pour lui et ses ayants cause à titre gratuit, l’engagement individuel de conserver les titres transmis pendant une durée minimum de quatre ans à compter de la fin de l’engagement collectif.

- L’exercice d’une activité au sein de la société : L’un des associés signataires de l’engagement collectif de conservation ou l’un des donataires, héritiers ou légataires doit exercer dans la société, pendant la durée de l’engagement collectif et pendant les trois années qui suivent la date de la transmission, son activité professionnelle principale s’il s’agit d’une société de personnes (visée aux articles 8 et 8 ter du CGI) ou une fonction de direction (énumérée au 1° du 1 du III de l’art 975 du CGI).

Cas particuliers : l’engagement collectif réputé acquis (CGI art. 787 B, b-2)

L’engagement collectif est réputé acquis lorsque deux conditions sont remplies :

- détention par le défunt seul (ou le donateur), ou avec son conjoint, son partenaire pacsé ou son concubin notoire pendant au moins deux ans, de titres représentant les seuils exigés en droits financiers et en droits de vote ;

- exercice dans la société, par le défunt (ou le donateur) ou son conjoint, son partenaire pacsé ou son concubin notoire, depuis plus de deux ans à la date de la transmission :

- de son activité professionnelle principale si la société relève de l’IR,

- d’une des fonctions de direction visées à l’article 975 III-1 du CGI si la société est soumise à l’IS.

Remarque : cet aménagement présente un intérêt majeur, notamment lorsque le dirigeant est décédé avant même d’avoir pu souscrire un engagement collectif de conservation. Ses héritiers, dès lors que toutes les conditions sont remplies, peuvent alors bénéficier de l’application d’un abattement de 75% sur la valeur des parts de société transmises.

Cas particulier : conclusion d’un engagement collectif de conservation après le décès (engagement post mortem)

Lorsque les parts ou actions transmises par décès n’ont pas fait l’objet d’un engagement collectif de conservation, et que les conditions d’un engagement collectif réputé acquis ne peuvent être remplies, un ou des héritiers ou légataires peuvent entre eux ou avec d’autres associés conclure un engagement collectif de conservation des titres dans les six mois qui suivent la transmission.

L’ensemble des conditions prévues à l’article 787B du code général des impôts doivent être remplies.

Conditions d’exonération du pacte Dutreil pour les entreprises individuelles

Il en existe plusieurs :

- Sur la durée de l’activité de l’entreprise transmise : l’entreprise doit exercer une activité commerciale, industrielle, artisanale, libérale ou agricole.

- Sur la durée de détention de l’entreprise : elle doit avoir été détenue par le défunt ou le donateur depuis au moins deux ans. Aucun délai n’est cependant exigé en cas d’acquisition à titre gratuit ou de création de l’entreprise transmise.

- Sur l’engagement de conservation : chacun des héritiers, légataires ou donataires doit prendre l’engagement individuel dans la déclaration de succession ou l’acte de donation de conserver l’entreprise pendant 4 ans.

- Sur la poursuite de l’exploitation de l’entreprise par l’un des héritiers ou l’un des donataires : l’un d’eux doit poursuivre l’exploitation de l’entreprise pendant 3 ans à compter de la transmission.

- Enfin, la transmission de l’entreprise doit porter sur la totalité des biens nécessaires à l’exercice de l’activité professionnelle (tous ceux qui sont affectés à l’exploitation de l’entreprise).

Bon à savoir : les entreprises à associé unique (EURL, EARL, Sasu, …) bénéficient de l’exonération partielle.

Conclusion : à travers le pacte Dutreil, la transmission d’entreprise bénéficie d’un régime de faveur tant en matière de donation que de succession. Une bonne connaissance du dispositif et une bonne anticipation vous permettront de transmettre l’entreprise familiale dans des conditions privilégiées.

Le principal risque avec le dispositif Dutreil est que l’exonération partielle (75 %) soit remise en cause par le Fisc. Cela pourra notamment être le cas en cas de revente des titres pendant la période d’engagement. La certification du respect des conditions du dispositif pèse sur les sociétés.

Le cabinet vous assiste dans la mise en œuvre du dispositif Dutreil et dans les stratégies de sécurisation (obligations déclaratives/attestation de certification, clauses d’inaliénabilité, clauses concernant la prise en charge éventuelle des droits complémentaires, pénalités, intérêts …).

Qu’est-ce que la fiducie ?

La fiducie française est un outil de gestion remarquable qui n’a rien a envier au trust. Le trust repose sur des concepts inconnus du droit civil français. La fiducie est depuis 2007 un contrat nommé qui ne heurte aucun concept juridique français alors que le trust fait appel à des notions inconnues de la culture civiliste française tels que la legal and equitable property. Le trust est utilisé depuis longtemps dans le monde anglo-saxon puisqu’on date son apparition à la période des croisades. Le trust est extrêmement utilisé, aussi bien dans le monde des affaires qu’en gestion de patrimoine. Il est très utilisé en gestion de patrimoine dans le monde anglo-saxon car il est lié à une procédure de règlement des successions qui est la procédure « probate » que la mise en place d’un trust permet d’éviter car il s’agit d’une procédure judiciaire très lourde.

La fiducie est un contrat nommé totalement organisé par le code civil même si le législateur de 2007 a pris soin de laisser une grande marge de manœuvre aux parties à ce contrat. Il y a très peu de mentions obligatoires et donc la place pour une grande liberté contractuelle même si le législateur a voulu que l’outil soit particulièrement surveillé par les autorités publiques et c’est la raison pour laquelle la fiducie Française est un outil particulièrement vertueux. Toutes les fiducies sont enregistrées sur un registre national à disposition de Tracfin donc la fiducie n’est pas vecteur de blanchiment de capitaux ou d’évasion fiscale ou d’optimisation fiscale comme le trust dans les pays anglo-saxon. Pour preuve l’absence de contentieux des contrats conclus depuis 2007.

La fiducie est l’acte juridique par lequel une personne, le constituant transfert des biens ou des droits à un fiduciaire (ex : avocat fiduciaire), mais sous des obligations qui en limitent l’exercice, et parmi lesquelles figure généralement celle de transférer ces biens ou ces droits, à terme, soit au constituant lui-même, soit à un tiers bénéficiaire. Ainsi définie, la fiducie se présente comme un transfert de propriété, mais d’une propriété limitée tout à la fois dans sa substance, par les restrictions apportées aux prérogatives qui s’y attachent, et dans sa durée, par l’obligation où se trouve généralement le fiduciaire de la restituer ou de la transmettre à un tiers.

Ses utilités sont multiples et permettent de distinguer (en simplifiant) :

– la fiducie gestion, où le transfert de propriété s’explique par la volonté du constituant de protéger son patrimoine en donnant au fiduciaire les moyens d’une gestion efficace des biens qu’il lui transfère, et ce dans son intérêt personnel ;

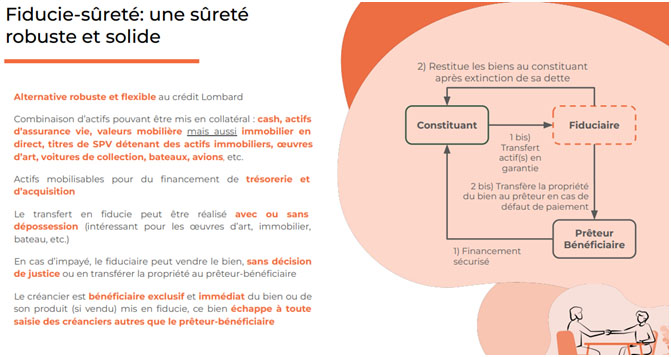

– la fiducie sûreté, où le transfert de propriété s’explique par la volonté du constituant de conférer au créancier, sur les biens qui lui sont transférés, une garantie de tout premier rang.

Le constituant peut à tout moment désigner un tiers, le « protecteur de la fiducie », qui est chargé de veiller à ses intérêts et donc de surveiller le fiduciaire.

La fiducie regorge de solutions sans équivalent et répond à nombre de préoccupations fondamentales de nos clients.

C’est quoi un fiduciaire ?

Le métier de fiduciaire désigne un professionnel spécialisé dans la gestion et l’administration de biens ou de fonds détenus en fiducie. Les fiduciaires agissent en tant qu’intermédiaires de confiance entre les parties impliquées dans une fiducie, veillant à la préservation et à la distribution des biens conformément aux termes définis dans le contrat de fiducie.

Les responsabilités d’un fiduciaire dans ce cadre peuvent inclure la tenue des registres, la gestion des investissements, la distribution des actifs conformément aux instructions du constituant, et la garantie du respect des obligations fiduciaires. Ils doivent agir de manière impartiale et dans l’intérêt exclusif des bénéficiaires de la fiducie.

La profession de fiduciaire dans le contexte de la fiducie exige une connaissance approfondie des lois et règlements qui régissent ce domaine, ainsi qu’une compétence dans la gestion prudente des actifs pour maximiser les avantages pour les bénéficiaires. Le fiduciaire peut également être amené à fournir des conseils juridiques et financiers en lien avec la fiducie.

L’intérêt de confier un actif à un fiduciaire c’est qu’il va gérer cet actif totalement à ma place. Pour diverses raisons, je peux vouloir déléguer la gestion d’un actif, soit parce que je suis malade, je n’ai pas le temps, je suis à l’étranger, je pars faire le tour du monde, je suis une indivision qui risque d’être conflictuelle, je suis en présence d’une collection qui n’a de sens que gérée de manière unitaire.

Le fiduciaire a un contrat très précis qui définit sa mission et les pouvoirs qu’il a entièrement sur le bien car il en est le propriétaire juridique même s’il n’est pas le propriétaire économique. Il a tous les pouvoirs pour effectuer au mieux et le plus complètement et efficacement possible sa mission. La fiducie diffère du mandat de gestion dans la mesure où elle permet un transfert des prérogatives juridiques pour permettre la gestion avec la surveillance du constituant et éventuellement un tiers protecteur (personne de confiance qui va veiller à ce que le fiduciaire exécute correctement sa mission).

Quel est le rôle du tiers protecteur dans une fiducie ?

Le tiers protecteur pouvant être doté des mêmes pouvoirs que ceux que la loi accorde au constituant, il aura un rôle déterminant pour la bonne préservation des intérêts patrimoniaux du constituant (en présence d’un constituant diminué ou devenu incapable) lors de la mise à exécution du contrat de fiducie.

Ceci amène à se demander comment en pratique le tiers protecteur peut intervenir pour rassurer le constituant ou les bénéficiaires, notamment dans une fiducie qui peut durer longtemps et être amenée à avoir des aspects de gestion, où il peut y avoir des conflits d’intérêts, où des risques peuvent survenir.

La fiducie permet la constitution d’un comité animé par un tiers protecteur. Naturellement, cette gouvernance va varier fortement selon la nature du patrimoine fiduciaire : le tiers protecteur en sera pas le même selon qu’il s’agit de gérer des sommes à investir, un bien immobilier, ou un droit à l’image. en présence d’un constituant diminué ou devenu incapable.

La gestion active du patrimoine réclame de professionnaliser ses acteurs, et la fiducie se prête particulièrement bien à cette professionnalisation.

Il y a également un cas où il est intéressant d’avoir un tiers protecteur : en cas de pluralité de constituants, notamment des indivisaires ou des constituants qui ont mis en commun des biens dans un même patrimoine fiduciaire. Pour que le fiduciaire ait un interlocuteur unique qui va parler au nom de la collectivité des constituants, il est évidemment précieux de faire intervenir un tiers protecteur ayant reçu des constituants la totalité de leurs pouvoirs.

Il peut également être intéressant d’avoir un représentant de la collectivité des bénéficiaires s’ils sont multiples, par exemple une masse d’obligataires ou un pool bancaire ou même simplement des créanciers ayant des intérêts communs ; pour que le fiduciaire ait un interlocuteur unique, ce groupe de créanciers ayant des intérêts communs peut désigner un agent des sûretés.

Comment monter une fiducie ?

Toute personne (physique ou morale) peut avoir recours à la fiducie, dans le cadre de sa gestion de patrimoine.

La fiducie doit être utilisée dans un objectif de gestion et d’administration des biens transférés ou être destinée à la constitution de garanties et de sûretés ; mais elle ne peut pas s’appliquer dans le domaine de la transmission du patrimoine : les biens transférés forment un patrimoine séparé, distinct du patrimoine personnel du fiduciaire. Les parties en présence sont libres de fixer la durée de l’opération (sans que celle-ci puisse excéder 99 ans) et la nature de leurs engagements.

Le contrat de fiducie doit être conclu par acte notarié à peine de nullité lorsqu’il porte sur des biens dépendants d’une communauté entre époux ou lorsqu’il s’agit de biens indivis (Code civil article 2012 alinéa 2). Le contrat de fiducie doit être enregistré dans le délai d’un mois au service des impôts du siège du fiduciaire, et lorsqu’il porte sur des immeubles ou des droits réels immobiliers, il doit être publié au bureau des hypothèques du lieu de situation de l’immeuble.

De l'utilité de la fiducie en gestion de patrimoine ?

1 – Protéger les constituants contre eux-mêmes et anticiper l’incapacité :

La fiducie préventive

La fiducie préventive permet de proposer un filet de sécurité à celui qui possède un patrimoine complexe. Ainsi, le dirigeant d’entreprise qui détient des titres de société pourra protéger son patrimoine professionnel contre l’immixtion du juge des tutelles ou d’un mandataire judiciaire à la protection des majeurs qui serait désigné par le juge des tutelles dans le cadre de la gestion de cette participation dans la société, pour le cas où un accident surviendrait le privant de la faculté de continuer à diriger son entreprise. Le chef d’entreprise peut prévoir pour cet actif une solution de gestion privée par une équipe de professionnels qu’il aura lui-même mis en place dans le contrat de fiducie. Il s’agit d’un contrat de Fiducie prévoyance dans le sens où la fiducie est mise en place comme un filet de sécurité dans le cas de la survenance d’une situation qui, on l’espère ne se produira jamais, mais qui si elle survient aura été anticipée et sera gérée au mieux pour l’entourage du dirigeant quand il n’est pas aguerri à la vie des affaires.

La fiducie curative

La fiducie curative offre une solution pour organiser une transmission de patrimoine à un majeur fragile qu’il soit ou non sous un régime de protection. Cependant, dans le cadre de certains régimes de protection, il sera plus difficile de transférer certains actifs du patrimoine de cette personne en fiducie car le droit estime que cela représente un danger. La fiducie est un instrument intéressant lorsque je veux transmettre un patrimoine à un majeur fragile par assurance-vie, donation, legs, mais que je redoute qu’il ne soit pas capable de gérer ce patrimoine dans son propre intérêt ou qu’il soit victime d’un entourage malveillant. Je souhaite donc isoler le patrimoine que je veux lui transmettre pour qu’il soit hors de portée des ces personnes malveillantes, le sanctuariser et en confier la gestion à un professionnel en qui j’ai parfaitement confiance.

2 – La fiducie dans le cadre d’un divorce

Exemple 1 – La mise en fiducie d’un actif professionnel

Cas de l’actif professionnel qui est aussi un bien commun des époux car ils n’ont pas signé de contrat de mariage. En cas de divorce, il faudrait partager ce bien en deux à un moment où l’entreprise n’est pas en vente et où une réduction de capital ne serait pas une bonne solution. La fiducie permettra de déconnecter la propriété économique qui pourra être partagée entre les conjoints de la propriété juridique c’est-à-dire la personne qui va être présente dans les assemblées générales où l’ex-conjoint risque de ne pas être bienvenu. La gestion des prérogatives d’associé et notamment celle d’assister aux AG est donc confiée à un fiduciaire. Ainsi, le conjoint n’est pas dépossédé de la valeur à laquelle il a le droit sans pour autant en réclamer immédiatement le paiement ce qui permet de reculer la date où on rendra liquide la partie du patrimoine à laquelle le conjoint a le droit au moment opportun économiquement et fiscalement.

Exemple 2 – La fiducie sûreté, cas du logement familial

La fiducie a également un intérêt dans le cadre de l’attribution du logement de famille car elle va permettre de sanctuariser un actif qu’il n’est pas forcément opportun de vendre au moment du divorce. C’est le cas du logement de famille car il sert de logement aux enfants et à l’un des conjoints qui en a la garde plus souvent que l’autre. La solution qui consiste à laisser un conjoint et les enfants dans la maison familiale va permette d’éviter des solutions de logement moins confortables pour les enfants. Cette solution garantie une sécurité à celui qui doit à un moment donné récupérer une partie du prix de cession du logement. La fiducie va permettre des arrangements entre les époux car elle est la reine des suretés, le fiduciaire ayant pour mission de conserver un actif dans un patrimoine fiduciaire à charge de le remettre à tel des ex-conjoints qui a droit à une partie du prix de cession du logement le jour où il sera vendu. L’ex-conjoint a la sécurité absolue qu’aucun créancier de son ex-époux(se) ne pourra récupérer le bien. Les actifs mis dans un patrimoine fiduciaire sont réservés aux créanciers dont la créance est née de la gestion du patrimoine ou aux créanciers auxquels le fiduciaire a pour mission de restituer le bien si le constituant de la fiducie ne remplit pas ses engagements à l’égard de ce créancier. Cela dans le cadre de la fiducie sûreté.

3 – La fiducie dans l’indivision successorale contentieuse

L’indivision successorale est un état où la fiducie est un formidable outil de paix des familles. Dans ce cadre, fiducie patrimoniale et médiation patrimoniale se rejoignent dans la recherche d’entente familiale grâce à des solutions qui sont soucieuses de préserver l’équilibre des intérêts en présence. La fiducie va permettre de réunir dans un patrimoine unique un bien qui est éclaté entre plusieurs indivisaires et dont la gestion est compliquée du fait cette éclatement de la propriété entre plusieurs personnes. On a l’opportunité avec le patrimoine fiduciaire de réunir au sein d’un même patrimoine des droits éclatés indivis ou démembrés.

Pourquoi le chef d’entreprise utilise la fiducie et le mandat de protection future ?

Le chef d’entreprise est souvent inquiet de la pérennité de son patrimoine professionnel au-delà d’un accident de la vie, d’une maladie qui le rendrait inapte à gérer et sa société et les titres sociaux dont il est le titulaire.

Le dirigeant d’entreprise n’a souvent pas la personne adéquate dans son entourage familial pour s’occuper de sa société. Son conjoint n’est pas forcément dans le même secteur d’activité, il peut avoir des enfants mineurs et surtout les membres de sa famille ne sont pas forcément aguerris à la pratique des affaires. Bref, la compétence repose sur celui dont le patrimoine est à protéger.

Le « pack fiducie / protection du dirigeant » intervient donc en amont de toute vulnérabilité avérée et donc dans un pur souci de prévoyance.

Deux actes sont conclus en parallèle :

– un mandat de protection future pour soi-même ;

– et un contrat de fiducie qui prévoit une entrée en fonction de l’avocat fiduciaire au moment de l’activation du mandat de protection future.

Dans ce schéma, le constituant de la fiducie est la même personne que le mandant dans le mandat de protection future, c’est-à-dire le dirigeant de société qui veut anticiper sa future et éventuelle vulnérabilité.

Le transfert des titres objets de la fiducie sera réputé réalisé au jour de la prise d’effet du mandat de protection future et il appartiendra au mandataire de protection future d’informer le fiduciaire de cette prise d’effet.

S’agissant de l’articulation des deux actes de prévoyance, mandat de protection future et contrat de fiducie, le fiduciaire va devoir rendre compte annuellement au mandataire en tant qu’il représente le mandant constituant de la fiducie, avec copie au constituant lui-même et à l’éventuel tiers protecteur qui aura été mis en place. Et le mandataire de protection future annexera les comptes du fiduciaire à sa propre reddition de comptes annuels et il enverra le tout au notaire.

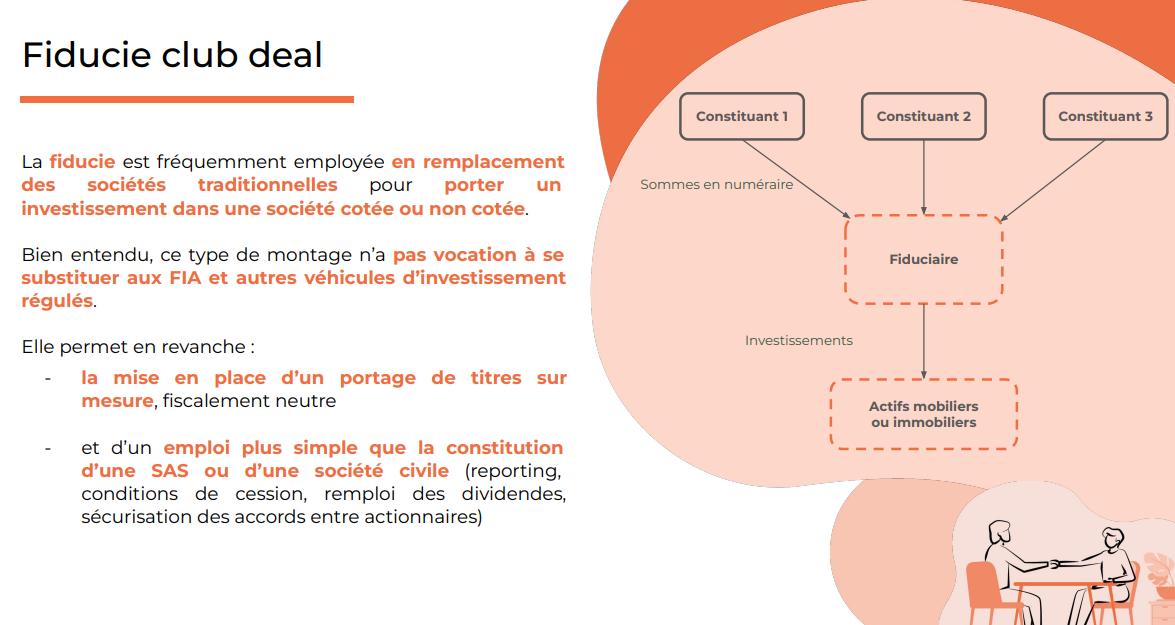

Focus sur les fiducies club-deals

Cet outil permet de remplacer dans certaines situations, de manière très avantageuse les sociétés traditionnelles (SAS, Sarl, Société Civile etc.) afin de procéder à un investissement, qu’il soit immobilier ou corporate. L’intérêt ? Une fiscalité adaptée à la situation personnelle du constituant (qu’il(s) soi(en)t une personne physique et/ou morale) et une souplesse dans les règles de gestion des actifs gérés. Ce dispositif offre également une grande sécurité dans l’exécution des obligations entre les investisseurs, habituellement organisées dans le cadre de pactes d’actionnaires indépendants des statuts sociaux.

Transparence fiscale de la fiducie.

Le transfert d’un bien en fiducie (en l’espèce, la somme d’argent permettant de faire l’investissement envisagé par le biais de la fiducie à laquelle se substituera ensuite les actions acquises par exemple) bénéficie d’un régime fiscal spécifique. Concrètement, le transfert d’un bien en fiducie ne constitue pas, en soi, un fait taxable vis-à-vis du constituant que celui-ci soit une personne physique ou morale.

A l’issue du contrat de fiducie, le bien a donc vocation à revenir dans son patrimoine. Si le bien quitte le patrimoine de la fiducie et intègre le patrimoine d’un tiers en revanche par exemple parce qu’il est cédé par le fiduciaire à la demande du constituant, l’opération fera l’objet d’une taxation dans le patrimoine du constituant et selon les règles qui lui sont attachées.

Par conséquent, même si le constituant a transféré et/ou détient un bien via un patrimoine fiduciaire, il en restera propriétaire du point de vue fiscal pendant la durée de la fiducie et paiera les impôts relatifs à ce dernier. C’est l’une des grandes différences entre la fiducie et le trust anglo-saxon : la fiducie ne peut ainsi pas être utilisée comme technique de diminution du paiement de l’impôt.

Souplesse et sécurité de la gestion

– Souplesse de la gestion fiduciaire.

Les actifs transférés dans le patrimoine fiduciaire peuvent faire l’objet de règles de gestion très précises si les parties le souhaitent. Inversement, une grande autonomie peut être confiée au fiduciaire. Le Contrat de fiducie pourra ainsi prévoir que les sommes en numéraires transférées dans le contrat ne sont pas investies en actions, parts sociales ou en immobilier sans l’obtention d’un accord de x % des constituants de la fiducie devant être consultés. Le processus de consultation sera décrit dans le contrat de fiducie et pourra être très souple, sans avoir à épouser les formes d’une convocation en assemblée générale. Les règles de liquidité afférentes au patrimoine acquis par la fiducie et les règles de sortie des constituants de la fiducie (rachat de leur droit dans le patrimoine fiduciaire, sortie conjointe par la cession du patrimoine fiduciaire etc.) seront également précisées dans le contrat de fiducie dans un article dédié (« Durée de la fiducie ») dont le fiduciaire sera responsable de la bonne exécution. Enfin, comme un mandataire social, le fiduciaire pourra prendre en charge tous les aspects administratifs et opérationnels de la gestion des actifs appartenant à la fiducie : l’ouverture de compte bancaire de la fiducie, la préparation de la comptabilité annuelle de la fiducie, le reporting de gestion etc.

– Sécurité de la gestion fiduciaire.

On connaît bien la sécurité offerte par la fiducie-sûreté aux créanciers, mais la fiducie gestion offre également une grande sécurité sur le terrain contractuel (c’est à dire non limité aux obligations de remboursement de somme d’argent). En droit des sociétés, les règles encadrant la liquidité des actifs objet du club deal sont fixées dans les statuts et surtout dans le pacte d’actionnaire du SPV. Or dans certaines sociétés, les intérêts antagonistes des associés peuvent aboutir à des actions en violation des obligations de faire ou de ne pas faire souscrites par les investisseurs. C’est particulièrement vrai en matière de club deals associant des personnes physiques et des personnes morales ayant des contraintes distinctes liées à la durée de l’investissement ou aux objectifs de TRI.

La fiducie permet de sécuriser la bonne exécution des obligations des constituants « investisseurs », puisque c’est le fiduciaire qui, portant les actifs transférés ou acquis, se chargera d’appliquer l’accord initialement arrêté entre les parties, le fiduciaire étant responsable de la bonne gestion des actifs confiés (en application de l’article 2026 du Code civil aux termes duquel le fiduciaire est responsable, sur son patrimoine propre, des fautes qu’il commet dans l’exercice de sa mission).

La fiducie se développe ainsi sur le terrain de l’ingénierie juridique et financière en matière d’acquisition et d’investissement avec des applications traditionnelles mais également des applications plus innovantes telles que les Search-fund, les SPACS ou encore les émissions de token par voie d’ICO.

Comment sécuriser par une fiducie, la bonne utilisation après son décès des capitaux d’une assurance-vie ?

Il est fréquent que la personne du bénéficiaire du contrat d’assurance-vie ne soit pas jugée capable de gérer les sommes qui vont lui être remises au dénouement du contrat.

La fiducie en ce qu’elle permet la gestion des capitaux décès directement par un fiduciaire avec une feuille de route très précise sur la manière dont les sommes issues du dénouement du contrat d’assurance vie doivent être appréhendées par le bénéficiaire est une solution efficace.

Exemple de clause bénéficiaire : « Mon fils aura l’obligation de faire gérer les capitaux-décès sa vie durant par [le fiduciaire] conformément au contrat de fiducie conclu en date du […] entre mon fils et le fiduciaire. À cette fin, la Compagnie d’assurance versera directement les capitaux-décès au fiduciaire qui lui en donnera bonne et valable quittance, sur la seule justification d’une copie du contrat de fiducie ».

Quelle utilité de la fiducie dans les schémas de LBO ?

En matière de LBO, on utilise souvent les droits sociaux comme garantie à l’exécution d’une garantie de passif : nous sommes alors en présence d’une fiducie sûreté. En présence d’investisseurs nombreux soit parce que ce sont des personnes physiques soit parce que ce sont des managers, on les regroupe habituellement dans une société, dotée ou non de la personnalité juridique, ce qui évite un éparpillement de l’actionnariat et permet d’avoir un seul interlocuteur, notamment dans l’exécution des pactes d’actionnaires. La fiducie peut apporter les mêmes avantages que la société, sans les inconvénients. L’idée est de faire apporter ou de transférer les titres de ces managers dans une fiducie, et le fiduciaire gère ces titres. Pour le droit de vote, il demande aux constituants le sens du droit de vote qu’il doit émettre mais c’est lui qui vote. C’est également lui qui exécute le pacte d’actionnaires. Les avantages par rapport à une société sont multiples :

– la question de l’existence d’un affectio societatis ne se pose pas ;

– le formalisme est plus léger : les contraintes de tenue de l’assemblée générale par exemple n’existent pas en matière de fiducie ; cela ne signifie pas qu’on ne rend pas compte en fiducie mais c’est moins formel ;

– la gestion des entrées et des sorties des managers est plus souple en fiducie : en société, il est nécessaire de procéder à des réductions ou augmentation de capital ;

– à la fin de l’opération d’investissement, il faut dissoudre la société, la liquider et procéder au partage, alors qu’en fiducie il n’y a aucune de ces opérations mais seulement une mission donnée au fiduciaire de restituer à chacun soit les titres qu’il avait lui-même apportés au moment de la constitution de la fiducie, soit des biens qui sont subrogés, en général le prix de vente.

Pourquoi avoir instauré un mandat à effet posthume pour le chef d’entreprise ?

Le mandat à effet posthume, permet à une personne avant son décès de désigner un mandataire qui, à compter de l’ouverture de sa succession, se chargera de l’administration et/ou de la gestion de tout ou partie de ses biens à la place de ses héritiers. Par conséquent, il permet au chef d’entreprise de désigner de son vivant la personne idoine pour gérer son entreprise à son décès et éviter ainsi la paralysie de la vie de l’entreprise. Le mandat n’est valable que s’il est justifié par un intérêt sérieux et légitime au regard de la personne de l’héritier ou du patrimoine successoral, précisément motivé. Par exemple, le mandant peut décider de nommer un ami pour gérer sa société jusqu’à la majorité de ses enfants héritiers et mineurs. Le mandat est donné pour deux ans voire cinq ans, en raison de l’inaptitude, de l’âge des héritiers, ou de la nécessité de gérer des biens professionnels. Le mandataire posthume désigné par le chef d’entreprise doit agir pour le compte et dans l’intérêt du ou de plusieurs héritiers identifiés. Ainsi, il représente les héritiers et gère l’entreprise pour leur compte. Tant que les héritiers n’ont pas accepté la succession, le mandataire peut uniquement faire des actes conservatoires ou de surveillance. Ensuite, il bénéficie de pouvoirs étendus tels que prévus dans le mandat. A travers le mandat à effet posthume, le dirigeant assure la transmission et la survie de son entreprise tout en protégeant les intérêts de ses héritiers.

Qu’est-ce qu’une ICO ?

Une ICO (Initial Coin Offering) est une méthode de levée de fonds fonctionnant via l’émission d’actifs numériques, appelés jetons ou tokens, durant la phase de démarrage d’un projet. C’est pourquoi une ICO est également appelée une Token Sale. Ces tokens sont émis par l’entreprise qui effectue l’ICO (appelée l’initiateur ou l’émetteur), sans passer par un partenaire bancaire coordonnant l’opération. Ils peuvent être acquis par quiconque (appelé l’investisseur) pendant l’ICO, en échange de crypto-actifs, le plus souvent de l’ether ou du bitcoin, ou de devises traditionnelles (euros/dollars). Les tokens sont liquides. Ils sont échangeables sur des plateformes d’échange, à un taux dépendant de l’offre et de la demande. Ils peuvent également être utilisables dans le projet que l’entreprise développe et pour lequel elle cherche à lever des fonds. Dans ce cas, la valeur des tokens dépendra de la valeur du service ou du produit qui sera proposé. Une ICO s’appuie sur la technologie de la blockchain, une technologie de stockage sécurisé et de transmission d’informations numériques, qui fonctionne sans organe central de contrôle et permet d’émettre et d’échanger les tokens.

Une ICO présente des différences avec une levée de fonds traditionnelle. Un token n’est pas une part de capital. L’initiateur d’une ICO n’a pas besoin de concéder une partie de son entreprise, contrairement au capital-investissement ou au capital-risque. Il ne génère pas non plus de dette financière comme avec un emprunt bancaire ou une émission obligataire. Un token est un droit d’usage d’un service en cours de développement. Il se présente comme une suite de codes informatiques auxquels l’émetteur ajoute des droits. Il est libre d’y attacher n’importe quel droit : des droits financiers ou des droits de vote, des droits sur des actifs immobiliers ou sur des actifs divers (vins, tableaux, diamants etc.), des droits d’usage d’un service etc. Acheter des tokens lors d’une ICO revient en fait à prépayer le produit ou le service appelé à être développé dans le futur. Pour prendre un exemple fictif avec une compagnie aérienne : une IPO (Initial public offering) consisterait à acheter des actions, une ICO (Initial Coin Offering) consisterait à préacheter des Miles.

La loi n°2019-486 du 22 mai 2019 (dite « loi PACTE ») a introduit un régime spécifique pour les offres au public de jetons, prévoyant le principe d’un visa optionnel délivré par l’AMF. Ce nouveau régime, destiné à favoriser le développement des ICO, ne s’applique pas à l’émission de jetons assimilables à des titres financiers (Security Token Offering, « STO ») mais exclusivement à l’émission de jetons dits de service (« utility token »).

Les émetteurs de jetons relevant de la catégorie des « utility token » ont la faculté (et non l’obligation) de solliciter un visa en vue de réaliser une offre au public de jetons. Le visa de l’AMF n’est pas délivré à un émetteur de jetons mais à une offre de jetons.

Point d’attention : si le visa est optionnel et qu’à ce titre, les ICO sans visa demeurent légales, seules les offres au public de jetons ayant reçu le visa de l’AMF pourront faire l’objet, en France, d’un démarchage auprès du public.

Il y a également un intérêt d’adosser un contrat de fiducie à une ICO pour rassurer les investisseurs. La fiducie ne servira pas à sécuriser les investisseurs sur la valeur du token, mais elle pourrait cependant limiter les exit scams (les escroqueries) et les porteurs de projet peu scrupuleux.

Pourquoi désigner un exécuteur testamentaire ?

Un ou plusieurs exécuteurs testamentaires peuvent être nommés afin de veiller ou de procéder, après le décès du testateur, à l’exécution de ses dernières volontés. L’exécuteur testamentaire qui a accepté sa mission est tenu de l’accomplir. Ses pouvoirs sont plus ou moins étendus selon que l’on se trouve ou non en présence d’héritiers réservataires.

En présence d’héritiers réservataires, l’exécuteur testamentaire ne peut réaliser d’actes importants sur les biens. Son rôle se limite à surveiller la bonne exécution et à prendre les mesures conservatoires nécessaires au respect des volontés du testateur.

À ce titre, il peut notamment faire procéder à l’inventaire de la succession ou provoquer la vente du mobilier si l’actif du patrimoine de la personne décédée n’est pas suffisant pour acquitter les dettes urgentes de la succession.

En l’absence d’héritier réservataire, les missions de l’exécuteur testamentaire peuvent être plus importantes, à condition toutefois que le testateur l’y ait habilité. Ainsi, il peut notamment :

- vendre tout ou partie des biens immobiliers de la succession ;

- recevoir et placer les capitaux ;

- payer les dettes et les charges ;

- procéder à l’attribution ou au partage des biens subsistants entre les héritiers et les légataires.

Est-il possible de transférer des bitcoins aux enfants au moyen d’une donation-partage ?

Il est possible de procéder à la donation-partage de bitcoins au profit de ses enfants.

La donation-partage a une double fonction de transmission et de répartition du patrimoine entre ses futurs héritiers.

Elle diffère de la donation simple en ce qu’elle comporte également un partage, lequel ne pourra être remis en question à l’ouverture de la succession du donateur.

La donation-partage permet également au donateur de fixer les valeurs des biens donnés au jour de la donation ; cela signifie qu’il n’y aura pas de réévaluation au moment du décès pour le calcul de la réserve et de la quotité disponible en présence d’héritiers réservataires.

La donation-partage peut être consentie au profit de descendants de générations différentes, qu’ils soient héritiers présomptifs ou non et du vivant du donateur : c’est la donation-partage transgénérationnelle.

Par exemple, il est possible de consentir une telle libéralité en associant enfants et petits-enfants, alors même que tous les enfants du donateur sont vivants. Pour ce faire, les enfants du donateur doivent consentir dans l’acte à la donation-partage.

Les donations-partages sont soumises aux droits de donation dans les conditions de droit commun.

Les enfants peuvent recevoir de chacun de leurs parents 100.000 € sans imposition. Cet abattement se renouvelle tous les 15 ans.

Quant à la donation-partage transgénérationnelle, les droits de donation sont liquidés en fonction du lien de parenté entre le donateur et les descendants allotis : elle donne droit pour chaque petit-enfant à un abattement spécifique de 31.865 € par grand-parent, renouvelable tous les 15 ans.

Par exemple, si des grands-parents ont trois petits-enfants, ils peuvent leur donner, sans payer de droits de donation, jusqu’à 189.370 € :

- pour le grand-père : 31.865 € x 3 petits-enfants = 95.595 € ;

- pour la grand-mère : 31.865 € x 3 petits-enfants = 95.595 €

Le montant des émoluments du notaire sont proportionnels à la valeur en pleine propriété des biens donnés.

Concernant la donation-partage de bitcoins, il conviendra d’aménager l’acte de donation pour tenir compte de la spécificité de l’objet.

A ce titre, il conviendra :

- Dans le cadre d’un exposé, de décrire le mécanisme particulier du Bitcoin et notamment de préciser les adresses correspondant aux portefeuilles préalablement créés pour chacun des donataires afin se voir remettre les bitcoins objet de la donation ;

- Au paragraphe : « Propriété et jouissance », de préciser à quel moment les donataires bénéficieront de la propriété de ces bitcoins. A priori, il faudrait prévoir de fixer cette propriété au jour de l’acte afin, notamment, de pouvoir préciser la valeur des bitcoins transférés et déterminer ainsi au jour de l’acte l’assiette fiscale des droits de mutation ; prévoir d’annexer à l’acte le justificatif de transfert des bitcoins sur les adresses des donataires.

Pour les gros détenteurs de portefeuilles de bitcoin, nous préconisons une donation-partage avec charge d’apporter en fiducie.

Quelle est la fiscalité applicable aux résidents de la Collectivité de Saint-Barthélemy (Antilles) ?

Depuis son changement de statut, la collectivité de Saint-Barthélemy dispose d’une grande autonomie fiscale. La collectivité dispose d’un code des contributions qui régit son système fiscal.

Dans le silence des textes sur certains aspects de la fiscalité, c’est l’administration qui a défini par ses instructions le régime applicable. Ainsi, des instructions successives ont précisé que la TVA n’était pas applicable sur l’île.

Globalement la fiscalité de l’île a été conçue en s’appuyant sur le modèle économique basé sur l’afflux de touristes et d’investisseurs extérieurs.

I – Détermination du domicile fiscal

a. Détermination du domicile fiscal des personnes physiques

Sont considérées comme ayant leur domicile fiscal dans la Collectivité de Saint-Barthélemy :

a) les personnes justifiant avoir à Saint-Barthélemy, depuis cinq (5) années au moins au 1er janvier de l’année d’imposition, leur foyer ou le lieu de leur séjour principal ;

b) ou celles qui exercent à Saint-Barthélemy, à titre principal, depuis cinq (5) années au moins au 1er janvier de l’année d’imposition, une activité professionnelle, salariée ou non ;

c) ou celles qui ont à Saint-Barthélemy, depuis cinq (5) années au moins au 1er janvier de l’année d’imposition, le centre de leurs intérêts économiques, matériels et moraux.

b. Détermination du domicile fiscal des personnes morales

Sont considérées comme ayant leur domicile fiscal dans la Collectivité de Saint-Barthélemy, les personnes morales, quels que soient leur objet et leur forme juridique, ayant établi à Saint-Barthélemy leur siège de direction effective depuis cinq (5) années au moins au 1er janvier de l’année d’imposition.

Sont également considérées comme ayant leur domicile fiscal dans la Collectivité de Saint-Barthélemy, les personnes morales ayant établi à Saint-Barthélemy leur siège de direction effective et qui sont contrôlées, directement ou indirectement, par une ou plusieurs personnes physiques résidentes à Saint-Barthélemy.

II. Imposition des revenus – plus-value – CSG_CRDS

Aucun impôt sur le revenu n’est perçu à Saint-Barthélemy où la Collectivité n’impose, depuis sa transformation en collectivité autonome que les plus-values immobilières réalisées par les personnes physiques ou morales qu’elles soient ou non domiciliées sur son territoire.

Les taux d’imposition de l’impôt de plus-value immobilière pour les résidents de Saint-Barthélemy s’élèvent à :

- 35% lorsque la cession intervient avant la huitième année de détention ;

- 20% au-delà de la huitième année de détention ;

- 20% en cas de cession d’un bien constituant la résidence principale du cédant sous réserve que le bien ait constitué sa résidence principale depuis cinq (5) années sans interruption au jour de la cession.

- Une fois la plus-value brute calculée, un abattement de 10% pour chaque année de détention au-delà de la huitième année de détention s’applique. Pour la cession de la résidence principale, cet abattement s’élève à 20 % pour chaque année de détention au-delà de la huitième année.

Pour autant les impositions sociales françaises – contribution sociale généralisée (CSG) et contribution au remboursement de la dette sociale (CRDS) – sont perçues à Saint-Barthélemy au bénéfice des organismes de protection sociale. Le taux de la CSG varie en fonction de la nature des revenus et le taux de la CRDS est unique quelque soit le revenu.

En l’absence, d’impôt sur les bénéfices la contribution annuelle des entreprises est due par toute entreprise.

III. Contributions forfaitaire des entreprises

Les entreprises qui exercent sur l’île sont soumises à la contribution forfaitaire annuelle (Cfae). Cette contribution étant assise sur le nombre de salariés de l’entreprise, elle ne distingue pas selon l’origine géographique des profits.

IV. Droits de douane – droit de quai – taxes portuaires et aéroportuaires

Le code des douanes communautaires a reconnu l’extraterritorialité de Saint-Barthélemy.

Il est perçu à Saint-Barthélemy un « droit de quai », c’est-à-dire un droit d’importation de 5 % sur la valeur des marchandises (8% sur les véhicules).

Il convient également de prendre en compte les taxes portuaires et aéroportuaires.

V. TVA et taxes sur la consommation

La TVA n’est pas applicable.

A noter, l’existence sur l’île d’une taxe sur la consommation des carburants, d’une taxe sur la consommation d’électricité et sur les véhicules à moteur.

VI. Droits d’enregistrements : vente, donation, succession

Les droits d’enregistrement sont appliqués sur les actes juridiques et notamment ceux portant mutation de propriété de biens immeubles situés sur le territoire de Saint-Barthélemy. Le taux du droit vente est fixé à 5 % hors prélèvement pour frais d’assiette, de recouvrement et hors la contribution de sécurité immobilière.

Lorsque le dernier domicile connu du défunt était situé à Saint-Barthélemy, tous les droits, bien meubles et immeubles dépendant de la succession sont soumis à la fiscalité locale, sous réserve des dispositions issues d’une convention fiscale.

Cependant, lorsque le dernier domicile du défunt n’était pas à Saint-Barthélemy, les règles varient en fonction du domicile du bénéficiaire :

- Si le bénéficiaire est domicilié à Saint-Barthélemy au jour de la transmission et l’a été au moins pendant cinq (5) ans au cours des dix (10) dernières années, les droits, biens meubles et immeubles reçus par le bénéficiaire sont soumis à la fiscalité locale ;